Provimento

Provimento n. 1, de 11 de abril de 1997

Provimento

Provimento n. 1, de 11 de abril de 1997

Aplica as disposições contidas no Provimento n. 1, de 5 de dezembro de 1996 às execuções de débitos trabalhistas mediante Precatórios.

Para citar este item

https://hdl.handle.net/20.500.12178/5689Itens relacionados

Fonte

CORREGEDORIA-GERAL DA JUSTIÇA DO TRABALHO (Brasil). Provimento n. 1, de 11 de abril de 1997. Diário da Justiça [da] República Federativa do Brasil: seção 1, Brasília, DF, p. 13387, 16 abr. 1997.Veja também

-

Provimento n. 1, de 5 de dezembro de 1996

Dispõe sobre a retenção de Imposto de Renda na fonte e recolhimento de contribuições devidas pelo trabalhador ao Instituto Nacional de Seguro Social. -

A responsabilidade do INSS na fiscalização não tributária e suas implicações na conformidade tributária

[por] Explora algumas particularidades da previdência social, abordando as diferentes espécies de aposentadoria, com maior enfoque na aposentadoria especial; as formas de preservação da saúde dos trabalhadores e os documentos de monitoramento do ambiente de trabalho. Também analisa as contribuições previdenciárias, ... -

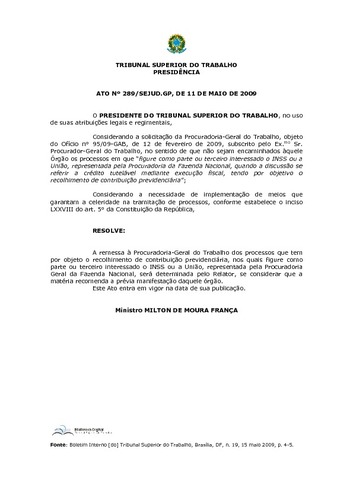

Ato n. 289/SEJUD.GP, de 11 de maio de 2009

Trata da remessa, à Procuradoria-Geral do Trabalho, dos processos que tem por objeto o recolhimento de contribuição previdenciária, nos quais figure como parte ou terceiro interessado o INSS ou a União, representada pela Procuradoria Geral da Fazenda Nacional. -

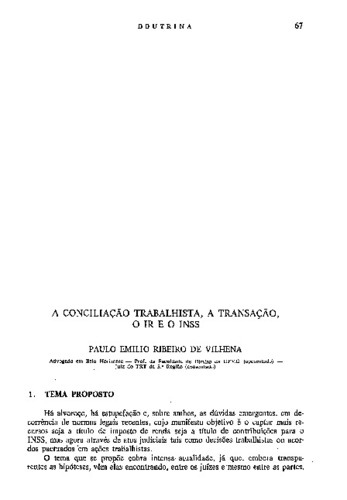

A conciliação trabalhista, a transação, o IR e o INSS

Há alvoroço, há estupefação e, sobre ambos, as dúvidas emergentes, em decorrência de normas legais recentes, cujo manifesto objetivo é o captar mais recursos seja a título de imposto de renda seja a título de contribuições para o INSS, mas agora através de atos judiciais tais como decisões trabalhistas ou acordos pactuados ... -

A decadência das contribuições previdenciárias executadas pela justiça do trabalho: desdobramentos da alteração legislativa imposta pela Lei n. 11.941, de 27.5.2009

A execução das Contribuições Previdenciárias (ou simplesmente INSS, como foram intituladas na seara trabalhista) pela Justiça do Trabalho se trata de modo muito especial de cobrança de tributo. Isso acontece porque, no processo laboral, a execução das Contribuições Previdenciárias se dá ex officio pelo magistrado, ... -

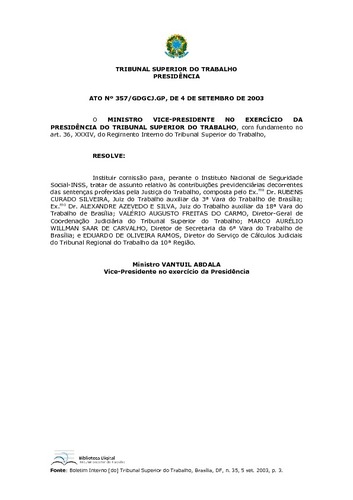

Ato n. 357/GDGCJ.GP, de 4 de setembro de 2003

Institui comissão para, perante o Instituto Nacional de Seguridade Social (INSS), tratar de assunto relativo às contribuições previdenciárias decorrentes das sentenças proferidas pela Justiça do Trabalho. -

Brasil. Lei n. 12.692, de 24 de julho de 2012

Altera os arts. 32 e 80 da Lei n. 8212, de 24 de julho de 1991, para dispor sobre o acesso do empregado às informações relativas ao recolhimento de suas contribuições ao INSS. -

Execução das contribuições previdenciárias na Justiça do trabalho: execução de contribuição previdenciária de decisão declaratória

Não obstante a autorização para a Justiça do Trabalho para controlar o pagamento das contribuições previdenciárias relacionadas às reclamações trabalhistas já estivesse prevista por lei infraconstitucional, com a Emenda Constitucional n. 20/98 essa outorga de competência ascendeu ao plano constitucional, a partir do § ... -

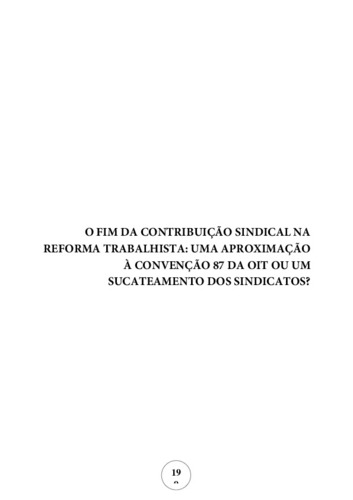

O fim da contribuição sindical na reforma trabalhista: uma aproximação à Convenção 87 da OIT ou um sucateamento dos sindicatos?

[por] A Lei n. 13.467/2017, também conhecida como Reforma Trabalhista, modificou de maneira profunda o mundo do Direito do Trabalho, sendo a estrutura sindical um dos pontos que mais sofreram alterações. Ao mudar a redação dos arts. 545, 578, 579, 582 da Consolidação das Leis do Trabalho, a Reforma Trabalhista extinguiu ... -

Competência da justiça do trabalho para execução da contribuição previdenciária incidente sobre os salários do período de trabalho declarado em sentença

Desde o advento da Emenda Constitucional n. 20/1998, que acrescentou o § 3º ao art. 114, a Justiça do Trabalho passou a ter competência material para execução da contribuição previdenciária incidente sobre as parcelas salariais deferidas em sentença trabalhista. O procedimento adotado para execução da contribuição ...