Provimento

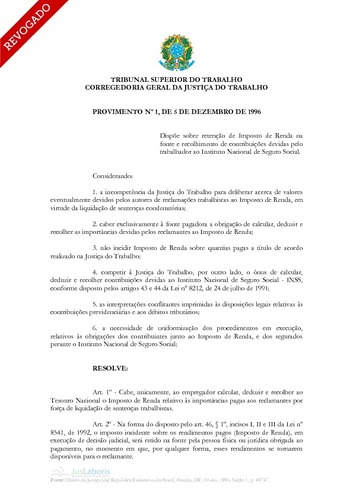

Provimento n. 1, de 5 de dezembro de 1996

Provimento

Provimento n. 1, de 5 de dezembro de 1996

Dispõe sobre a retenção de Imposto de Renda na fonte e recolhimento de contribuições devidas pelo trabalhador ao Instituto Nacional de Seguro Social.

Para citar este item

https://hdl.handle.net/20.500.12178/5673Notas

Alterado pelo Provimento n. 3, de 14 de março de 2005Revogado pela Consolidação dos Provimentos da Corregedoria-Geral da Justiça do Trabalho, de 19 de dezembro de 2019

Revoga o Provimento n. 1, de 1993

Fonte

CORREGEDORIA-GERAL DA JUSTIÇA DO TRABALHO (Brasil). Provimento n. 1, de 5 de dezembro de 1996. Diário da Justiça [da] República Federativa do Brasil: seção 1, Brasília, DF, p. 49747, 10 dez. 1996.Veja também

-

A responsabilidade do INSS na fiscalização não tributária e suas implicações na conformidade tributária

[por] Explora algumas particularidades da previdência social, abordando as diferentes espécies de aposentadoria, com maior enfoque na aposentadoria especial; as formas de preservação da saúde dos trabalhadores e os documentos de monitoramento do ambiente de trabalho. Também analisa as contribuições previdenciárias, ... -

Competência da justiça do trabalho para execução da contribuição previdenciária incidente sobre os salários do período de trabalho declarado em sentença

Desde o advento da Emenda Constitucional n. 20/1998, que acrescentou o § 3º ao art. 114, a Justiça do Trabalho passou a ter competência material para execução da contribuição previdenciária incidente sobre as parcelas salariais deferidas em sentença trabalhista. O procedimento adotado para execução da contribuição ... -

O fim da contribuição sindical na reforma trabalhista: uma aproximação à Convenção 87 da OIT ou um sucateamento dos sindicatos?

[por] A Lei n. 13.467/2017, também conhecida como Reforma Trabalhista, modificou de maneira profunda o mundo do Direito do Trabalho, sendo a estrutura sindical um dos pontos que mais sofreram alterações. Ao mudar a redação dos arts. 545, 578, 579, 582 da Consolidação das Leis do Trabalho, a Reforma Trabalhista extinguiu ... -

A conciliação trabalhista, a transação, o IR e o INSS

Há alvoroço, há estupefação e, sobre ambos, as dúvidas emergentes, em decorrência de normas legais recentes, cujo manifesto objetivo é o captar mais recursos seja a título de imposto de renda seja a título de contribuições para o INSS, mas agora através de atos judiciais tais como decisões trabalhistas ou acordos pactuados ... -

Ato n. 357/GDGCJ.GP, de 4 de setembro de 2003

Institui comissão para, perante o Instituto Nacional de Seguridade Social (INSS), tratar de assunto relativo às contribuições previdenciárias decorrentes das sentenças proferidas pela Justiça do Trabalho. -

Breves pontuações acerca da cisão de competência e jurisprudência na tributação de contribuição previdenciária

Convive-se com algumas desproporções manifestas na área tributária da contribuição previdenciária que precisam de urgente interferência. Hoje o País convive com uma dupla mecânica de cobrança e concessão de benefícios de jaez previdenciário. Essa matéria em termos de competência é cindida entre a Justiça do Trabalho e a ... -

Brasil: el país que trabaja por la inclusión de los transexuales en la seguridad social

[por] Após a reforma da previdência brasileira no penúltimo ano que não incluiu as minorias, o Brasil se deparou com 206 mil pessoas transgêneras acarbouços de contribuições, contudo, com o desejo de se tornarem novos contribuintes. Atualmente, o sistema nacional de previdência social é inspirado no modelo alemão de Otto ... -

Brasil. Lei n. 12.692, de 24 de julho de 2012

Altera os arts. 32 e 80 da Lei n. 8212, de 24 de julho de 1991, para dispor sobre o acesso do empregado às informações relativas ao recolhimento de suas contribuições ao INSS. -

Ato n. 268/GDGCJ.GP, de 3 de novembro de 2005

Prorroga o prazo de suspensão dos processos referentes à execução das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei n. 8212/1991, que, por força da Medida Provisória n. 258, de 21 de julho de 2005, foram transferidos do Instituto Nacional do Seguro Social (INSS) para a União. -

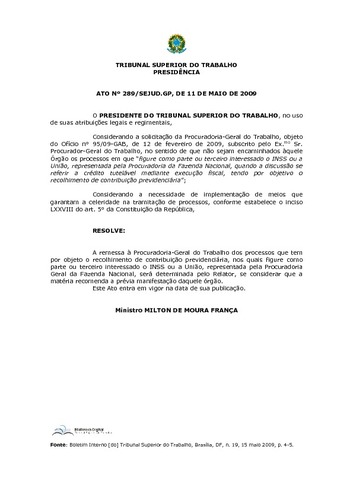

Ato n. 289/SEJUD.GP, de 11 de maio de 2009

Trata da remessa, à Procuradoria-Geral do Trabalho, dos processos que tem por objeto o recolhimento de contribuição previdenciária, nos quais figure como parte ou terceiro interessado o INSS ou a União, representada pela Procuradoria Geral da Fazenda Nacional.