Despacho

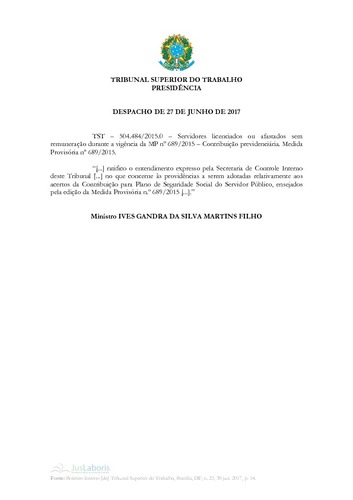

Despacho de 27 de junho de 2017

Despacho

Despacho de 27 de junho de 2017

Ratifica o entendimento, expresso pela Secretaria de Controle Interno do Tribunal Superior do Trabalho, no que concerne aos acertos da contribuição para o Plano de Seguridade Social do Servidor Público dos servidores licenciados ou afastados sem remuneração.

Para citar este item

https://hdl.handle.net/20.500.12178/106980Itens relacionados

Faz referência a

Fonte

BRASIL. Tribunal Superior do Trabalho. Despacho de 27 de junho de 2017. Boletim Interno [do] Tribunal Superior do Trabalho, Brasília, DF, n. 25, p. 14, 30 jun. 2017.Veja também

-

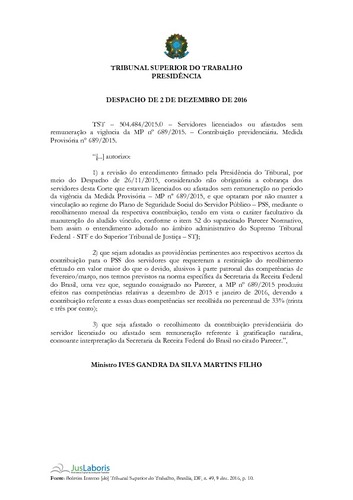

Despacho de 2 de dezembro de 2016

Dispõe sobre a revisão de entendimento firmado pela Presidência do Tribunal Superior do Trabalho (TST), considerando não obrigatória a cobrança dos servidores que estavam licenciados ou afastados sem remuneração no período da vigência da Medida Provisória n. 689, de 31 de agosto de 2015, e que optaram por não manter a ... -

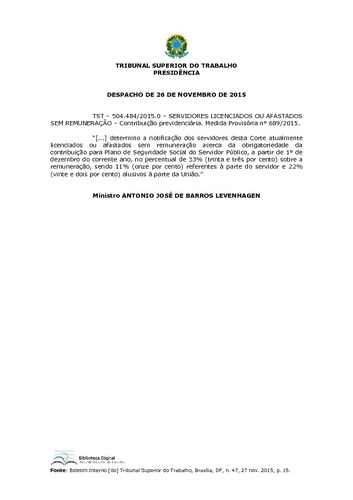

Despacho de 26 de novembro de 2015

Determina a notificação dos servidores do Tribunal Superior do Trabalho atualmente licenciados ou afastados sem remuneração acerca da obrigatoriedade da contribuição para Plano de Seguridade Social do Servidor Público. -

Brasil. Lei de custeio da seguridade social (1991)

Dispõe sobre a organização da Seguridade Social e institui Plano de Custeio. -

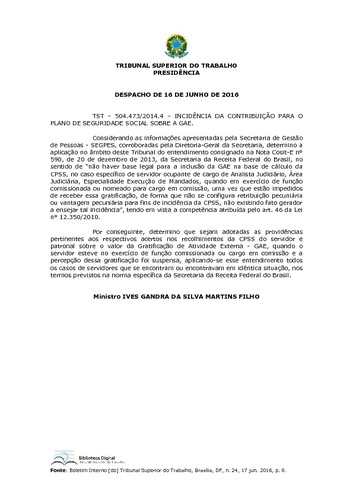

Despacho de 16 de junho de 2016

Determina que sejam adotadas as providências pertinentes aos respectivos acertos nos recolhimentos da Contribuição para o Plano de Seguridade Social (CPSS) do servidor e patronal sobre o valor da Gratificação de Atividade Externa (GAE). -

Fato gerador das contribuições sociais

[por] Demonstra que a Medida Provisória editada no final do ano de 2008 teve como objetivo tentar solidificar a interpretação sobre a ocorrência do fato gerador das contribuições previdenciárias, especialmente em virtude do deslocamento para a Justiça do Trabalho da competência para a execução das contribuições sociais ... -

Trabalhador em situação de "limbo previdenciário": considerações iniciais sobre riscos sociais, responsabilidade da empresa e ESG

[por] Os benefícios por incapacidade laborativa, sejam auxílio-acidente, aposentadoria, benefício por incapacidade provisória ou até mesmo pensões por morte, representam de 80-85% dos gastos do INSS, sendo também significativos os índices de indeferimentos desses benefícios, em especial, o benefício por incapacidade ... -

O impacto da Covid-19 no direito português de segurança social

[por] A doença de Covid-19, declarada como uma pandemia, provocou um tsunami a nível mundial afetando todos os Estados, incluindo Portugal, o que levou à declaração de estado de emergência e consequente encerramento de grande parte da economia neste País. O impacto legislativo de tal pandemia foi enorme, sendo que, no ... -

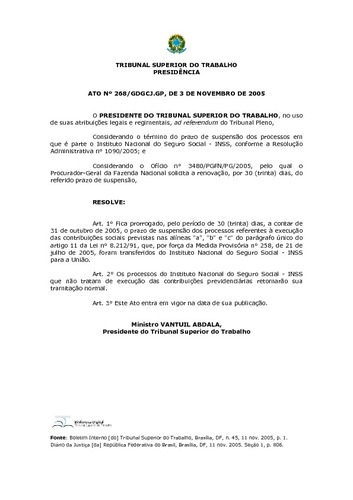

Ato n. 268/GDGCJ.GP, de 3 de novembro de 2005

Prorroga o prazo de suspensão dos processos referentes à execução das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei n. 8212/1991, que, por força da Medida Provisória n. 258, de 21 de julho de 2005, foram transferidos do Instituto Nacional do Seguro Social (INSS) para a União. -

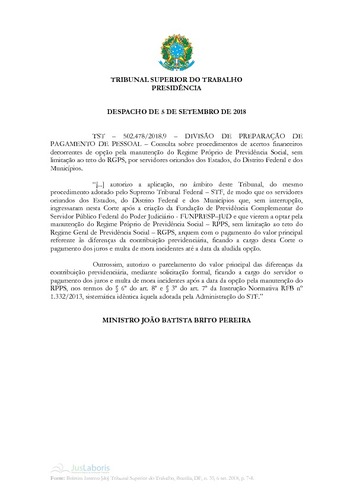

Despacho de 5 de setembro de 2018

Dispõe sobre consulta acerca de procedimentos de acertos financeiros decorrentes de opção pela manutenção do Regime Próprio de Previdência Social, sem limitação ao teto do RGPS, por servidores oriundos dos Estados, do Distrito Federal e dos Municípios. -

A decadência das contribuições previdenciárias executadas pela justiça do trabalho: desdobramentos da alteração legislativa imposta pela Lei n. 11.941, de 27.5.2009

A execução das Contribuições Previdenciárias (ou simplesmente INSS, como foram intituladas na seara trabalhista) pela Justiça do Trabalho se trata de modo muito especial de cobrança de tributo. Isso acontece porque, no processo laboral, a execução das Contribuições Previdenciárias se dá ex officio pelo magistrado, ...