Resolução

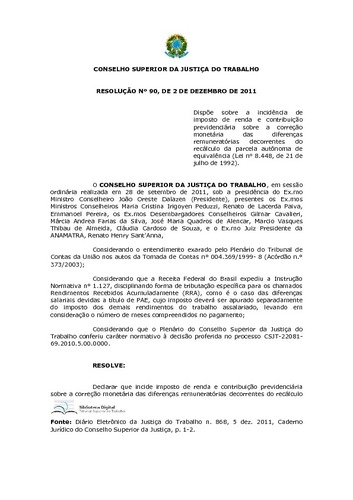

Resolução n. 90, de 2 de dezembro de 2011

Resolução

Resolução n. 90, de 2 de dezembro de 2011

Dispõe sobre a incidência de imposto de renda e contribuição previdenciária sobre a correção monetária das diferenças remuneratórias decorrentes do recálculo da parcela autônoma de equivalência (Lei n. 8448, de 21 de julho de 1992).

Para citar este item

https://hdl.handle.net/20.500.12178/18376Itens relacionados

Fonte

CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO (Brasil). Resolução n. 90, de 2 de dezembro de 2011. Diário Eletrônico da Justiça do Trabalho: caderno jurídico do Conselho Superior da Justiça do Trabalho, Brasília, DF, n. 868, p. 1-2, 5 dez. 2011.Veja também

-

Brasil. Lei n. 12.470, de 31 de agosto de 2011

Altera os arts. 21 e 24 da Lei n. 8212, de 24 de julho de 1991, que dispõe sobre o Plano de Custeio da Previdência Social, para estabelecer alíquota diferenciada de contribuição para o microempreendedor individual e do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito ... -

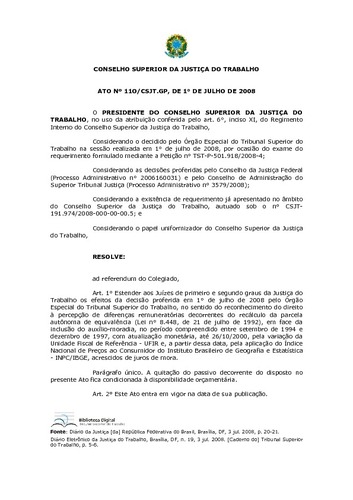

Ato n. 110/CSJT.GP, de 1º de julho de 2008

Estende aos Juízes de primeiro e segundo graus da Justiça do Trabalho os efeitos de decisão proferida pelo Órgão Especial do Tribunal Superior do Trabalho, no sentido do reconhecimento do direito à percepção de diferenças remuneratórias decorrentes do recálculo da parcela autônoma de equivalência, em face da inclusão do ... -

Piso salarial estadual: implementação no estado de São Paulo

O salário-mínimo previsto como direito de todos os trabalhadores urbanos e rurais no art. 7º, IV, da Constituição Federal, capaz de atender suas necessidades vitais básicas e de sua família com moradia, alimentação, educação, saúde, lazer, vestuário, higiene, transporte e previdência social, é tema polêmico e que volta ... -

Competência da justiça do trabalho para execução da contribuição previdenciária incidente sobre os salários do período de trabalho declarado em sentença

Desde o advento da Emenda Constitucional n. 20/1998, que acrescentou o § 3º ao art. 114, a Justiça do Trabalho passou a ter competência material para execução da contribuição previdenciária incidente sobre as parcelas salariais deferidas em sentença trabalhista. O procedimento adotado para execução da contribuição ... -

Brasil. Lei n. 12.832, de 20 de junho de 2013

Altera dispositivos da Lei n. 10101, de 19 de dezembro de 2000, que dispõe sobre a participação dos trabalhadores nos lucros ou resultados da empresa, e da Lei n. 9250, de 26 de dezembro de 1995, que altera a legislação do imposto de renda das pessoas físicas. -

A Justiça do trabalho e a cobrança das contribuições previdenciárias e de imposto de renda: breves enfoques: desdobramento das alterações legislativas impostas pela Lei n. 11.457, de 16/03/2007

As inovações da Lei n. 11.457 são: a) a representação da União pela Procuradoria-Geral Federal quanto às contribuições previdenciárias e do imposto de renda; b) a competência da Justiça do Trabalho no tocante às contribuições previdenciárias sobre os salários pagos durante o período contratual reconhecido; c) a intimação ... -

Regra-matriz de incidência da contribuição previdenciária na execução trabalhista

Com a reforma previdenciária introduzida pela Emenda Constitucional n. 20/98 e com a ampliação da competência da Justiça do Trabalho para arrecadar e executar de ofício as contribuições previdenciárias incidentes sobre as parcelas remuneratórias das suas sentenças, atribuiu-se à seara trabalhista nova responsabilidade, ...