Artigo de periódico

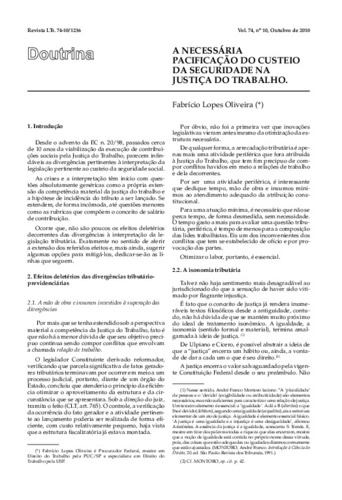

A necessária pacificação do custeio da seguridade na justiça do trabalho

| dc.contributor.author | Oliveira, Fabrício Lopes | |

| dc.date.accessioned | 2020-01-10T20:39:25Z | |

| dc.date.available | 2020-01-10T20:39:25Z | |

| dc.date.issued | 2010-10 | |

| dc.identifier.citation | OLIVEIRA, Fabrício Lopes. A necessária pacificação do custeio da seguridade na justiça do trabalho. Revista Ltr: legislação do trabalho, São Paulo, v. 74, n. 10, p. 1236-1244, out. 2010. | pt_BR |

| dc.identifier.uri | https://hdl.handle.net/20.500.12178/166831 | |

| dc.description.abstract | Desde o advento da EC n. 20/98, passados cerca de 10 anos da viabilização da execução de contribuições sociais pela Justiça do Trabalho, parecem infindáveis as divergências pertinentes à interpretação da legislação pertinente ao custeio da seguridade social. As crises e a interpretação têm início com questões absolutamente genéricas como a própria extensão da competência material da justiça do trabalho e a hipótese de incidência do tributo a ser lançado. Se estendem, de forma incômoda, até questões menores como as rubricas que compõem o conceito de salário de contribuição. Ocorre que, não são poucos os efeitos deletérios decorrentes das divergências à interpretação da legislação tributária. Exatamente no sentido de aferir a extensão dos referidos efeitos e, mais ainda, sugerir algumas opções para mitigá-los, dedicar-se-ão as linhas que seguem. | pt_BR |

| dc.description.tableofcontents | Efeitos deletérios das divergências tributário-previdenciárias: a mão de obra e insumos investidos à superação das divergências. A isonomia tributária -- A identificação da origem da distorção mencionada: o papel do intérprete e aplicador do direito: o recurso de revista como remédio à anomalia identificada: o contexto em que deve ser considerado o § 2º. do Art. 896: ponderações de lege ferenda -- A repercussão do implemento das sugestões: repercussões negativas prováveis: repercussões positivas esperadas | pt_BR |

| dc.language.iso | pt_BR | pt_BR |

| dc.relation | Brasil. Tribunal Superior do Trabalho (TST). Súmula n. 266 | pt_BR |

| dc.relation.ispartof | Revista Ltr: legislação do trabalho: vol. 74, n. 10 (out. 2010) | pt_BR |

| dc.relation.uri | https://www.lexml.gov.br/urn/urn:lex:br:tribunal.superior.trabalho:sumula:2014;266 | pt_BR |

| dc.subject | Brasil. Tribunal Superior do Trabalho (TST). Súmulas | pt_BR |

| dc.subject | Execução trabalhista, Brasil | pt_BR |

| dc.subject | Aviso-prévio, Brasil | pt_BR |

| dc.subject | Competência (justiça do trabalho), Brasil | pt_BR |

| dc.subject | Contribuição previdenciária, Brasil | pt_BR |

| dc.subject | Contribuição social, fato gerador, doutrinas e controvérsias, Brasil | pt_BR |

| dc.subject | Hermenêutica, Brasil | pt_BR |

| dc.subject | Jurisprudência trabalhista, Brasil | pt_BR |

| dc.subject | Princípio da isonomia, Brasil | pt_BR |

| dc.subject | Recurso de revista, Brasil | pt_BR |

| dc.subject | União federal, impostos, arrecadação, Brasil | pt_BR |

| dc.title | A necessária pacificação do custeio da seguridade na justiça do trabalho | pt_BR |

| dc.relation.references | Brasil. Consolidação das leis do trabalho (CLT) (1943), art. 896, § 2º | pt_BR |

| dc.type.genre | Artigo de periódico | pt_BR |

| dc.identifier.rvbisys | 000895285 | |

| dc.relation.ispartoflink | https://hdl.handle.net/20.500.12178/104969 | pt_BR |

| dc.relation.referenceslink | https://www.lexml.gov.br/urn/urn:lex:br:federal:decreto.lei:1943-05-01;5452 | pt_BR |

Coleção

-

Artigos9566

Veja também

-

O conflito entre o princípio da liberdade contratual e o princípio da solidariedade no pacto intergeracional para o financiamento das contribuições sociais

[por] O pacto intergeracional pode ser classificado como a obrigação com a qual já nasce todo brasileiro de contribuir para o financiamento dos benefícios pagos aos inativos vinculados ao regime geral de previdência social. Tem-se como objetivo geral entender a aplicação do princípio da liberdade contratual ante a obrigação ... -

Brasil. Lei de custeio da seguridade social (1991)

Dispõe sobre a organização da Seguridade Social e institui Plano de Custeio. -

Sucessão de empregadores e suas repercussões tributário-previdenciárias

Dentre diversas alterações realizadas pela EC n. 20/98, uma das mais relevantes, sem dúvida, terminou concentrando-se à inserção de um § 3º ao art. 114 da CF. O artigo em questão encerrava as linhas gerais da competência material da Justiça Federal Especializada do Trabalho. Considere-se: § 3º Compete ainda à Justiça do ... -

Questões previdenciárias previstas no novo estatuto da microempresa e empresa de pequeno porte: Lei complementar n. 123/2006

Trata das relações previdenciárias e o novo Estatuto da Microempresa e Empresa de Pequeno Porte. A nossa abordagem não tem a pretensão de esgotar toda a temática previdenciária constante na Lei Complementar n. 123/2006. Buscamos destacar, inicialmente, a relação jurídica de seguro social e suas características, com o ... -

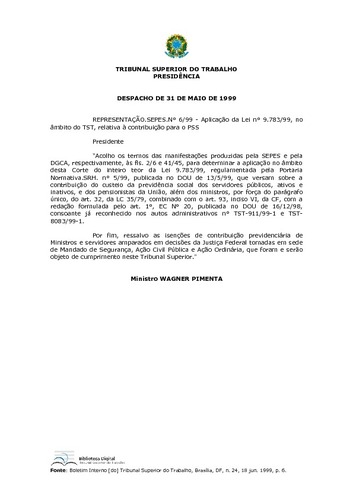

Despacho de 31 de maio de 1999

Determina a aplicação, no âmbito do Tribunal Superior do Trabalho, do inteiro teor da Lei n. 9783, de 28 de janeiro de 1999, que versa sobre a contribuição do custeio da previdência social dos servidores públicos, ativos e inativos, e dos pensionistas da União, além dos ministros. -

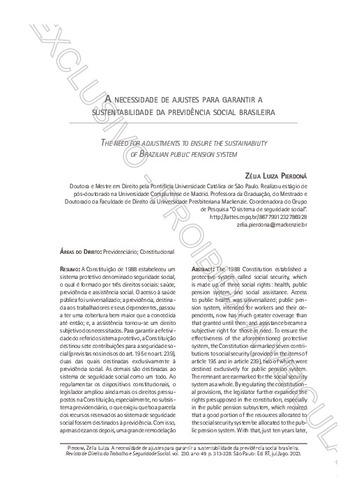

A necessidade de ajustes para garantir a sustentabilidade da previdência social brasileira

[por] A Constituição de 1988 estabeleceu um sistema protetivo denominado seguridade social, o qual é formado por três direitos sociais: saúde, previdência e assistência social. O acesso à saúde pública foi universalizado; a previdência, destinada aos trabalhadores e seus dependentes, passou a ter uma cobertura bem maior ... -

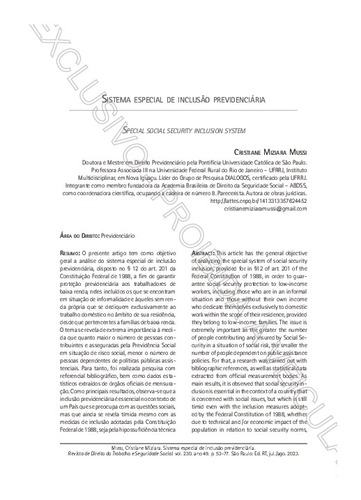

Sistema especial de inclusão previdenciária

[por] Analisa o sistema especial de inclusão previdenciária, disposto no § 12 do art. 201 da Constituição federal de 1988, a fim de garantir proteção previdenciária aos trabalhadores de baixa renda, neles incluídos os que se encontram em situação de informalidade e àqueles sem renda própria que se dediquem exclusivamente ...