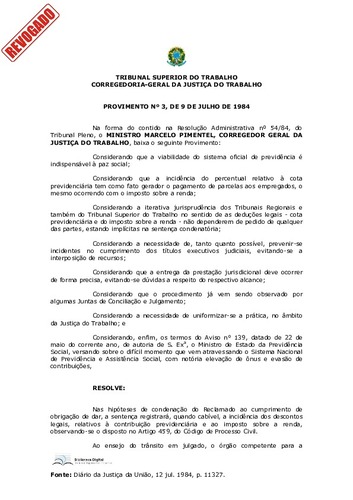

Provimento

Provimento n. 3, de 9 de julho de 1984

Situation

RevogadoCollections

Provimento

Provimento n. 3, de 9 de julho de 1984

Determina que, nas hipóteses de condenação do reclamado ao cumprimento de obrigação de dar, a sentença registrará a incidência dos descontos legais relativos à contribuição previdenciária e ao imposto sobre a renda, devendo o órgão competente para a execução da sentença ou do acórdão encaminhar ao IAPAS e à Delegacia da Receita Federal cópia do título executivo transitado em julgado.

Please use this identifier to cite or link to this item

https://hdl.handle.net/20.500.12178/6531Citation

CORREGEDORIA-GERAL DA JUSTIÇA DO TRABALHO (Brasil). Provimento n. 3, de 9 de julho de 1984. Diário da Justiça [da] República Federativa do Brasil, Brasília, DF, p. 11327, 12 jul. 1984.Subject

Situation

RevogadoCollections

See also

-

Seguro garantia judicial e execução trabalhista

A execução trabalhista para pagamento de quantia certa pode decorrer de um título executivo judicial ou de um título executivo extrajudicial. No primeiro caso, encontram-se as decisões judiciais passadas em julgado ou aquelas das quais não tenha havido recurso com efeito suspensivo e também os acordos não cumpridos; no ... -

A conciliação trabalhista, a transação, o IR e o INSS

Há alvoroço, há estupefação e, sobre ambos, as dúvidas emergentes, em decorrência de normas legais recentes, cujo manifesto objetivo é o captar mais recursos seja a título de imposto de renda seja a título de contribuições para o INSS, mas agora através de atos judiciais tais como decisões trabalhistas ou acordos pactuados ...